住民税は、引越しや住民票異動の有無に関わらず、1月1日時点の住民票のある自治体に支払うことになっています。また、自治体間での連携もできているため、基本的には二重で支払ったり、免除されることはありません。このページでは住民税の支払いに関することについて詳しく解説いたします。

住民税の支払い時期と支払い方法

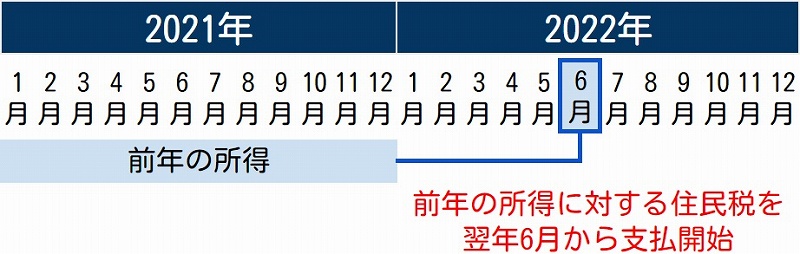

住民税は、前年の所得に対して課税され、その年の6月から支払いが始まります。

会社員は6月から翌年5月にかけて、12分割された住民税を毎月の給料から天引きという形式で納めること(特別徴収)になり、個人事業主やフリーターなどは、毎年5月31日迄に送付される納税額が記載された「納税通知書」に従い、翌年6月から一括払いか4回分割払いを選択し納税すること(普通徴収)になります。

1月1日の住所地に支払う

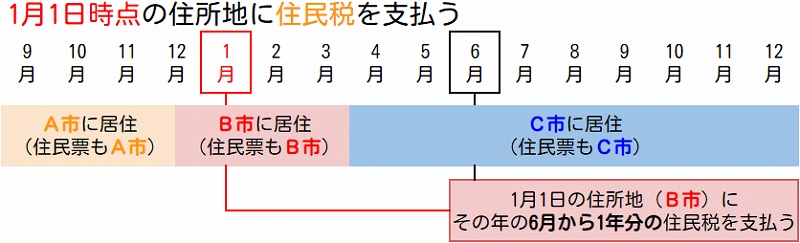

原則として、住民税(均等割・所得割)は、1月1日現在の住所地(原則として住民票の住所)で、前年の1月1日から12月31日までの1年間の所得に対して課税されることになっています。

1月1日時点で住民票が置かれている市区町村に支払う

1月1日に、旅行でホテルに宿泊していたり、他県に出張に行っていたとしても、その土地に住民税を支払うわけではなく、住民票が置かれている市区町村に住民税を支払うことになっています。

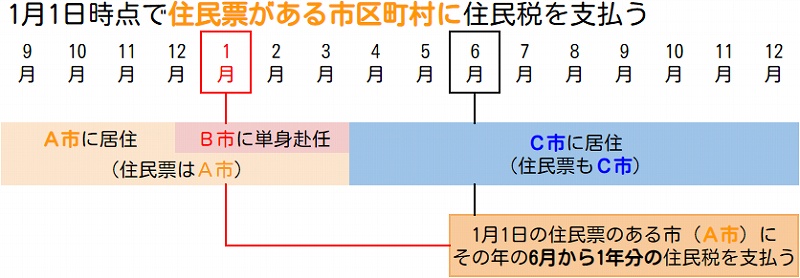

転勤後、週末ごとに住民票のある実家に帰省している場合

生活の本拠が実家にあるままとして、実家(住民票)のある市区町村で課税されることになります。

長野県中野市より引用:https://www.city.nakano.nagano.jp/docs/2014020700077/

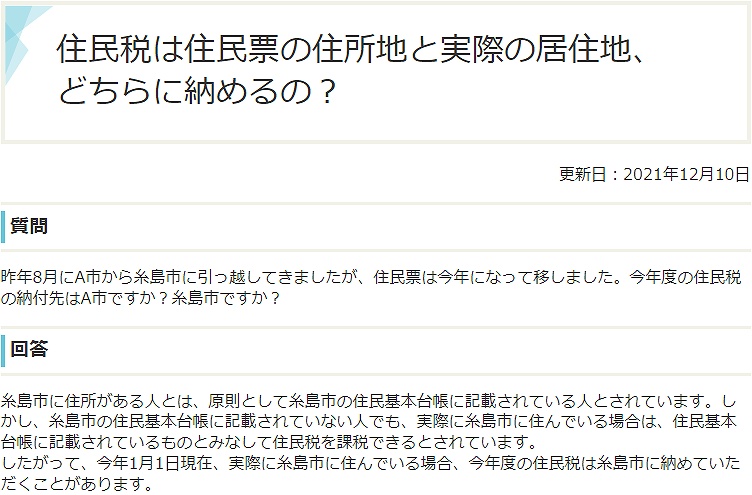

住民票の住所と実際に住んでいる住所(居住地)が異なる場合

基本的には1月1日時点の住民票が置かれている自治体に住民税を支払うことになりますが、住民票の住所と実際に住んでいる住所(居住地)が異なる場合は、居住地の自治体に支払いを行う場合も発生します。

生活の本拠が住民票の置かれている自治体Aであれば、その自治体Aに支払うことになり、生活の本拠が住民票は移していないものの実際に住んでいる住所の自治体Bに1月1日よりあるのであれば、その実際に住んでいる住所の自治体Bに住民税を支払うことになります。

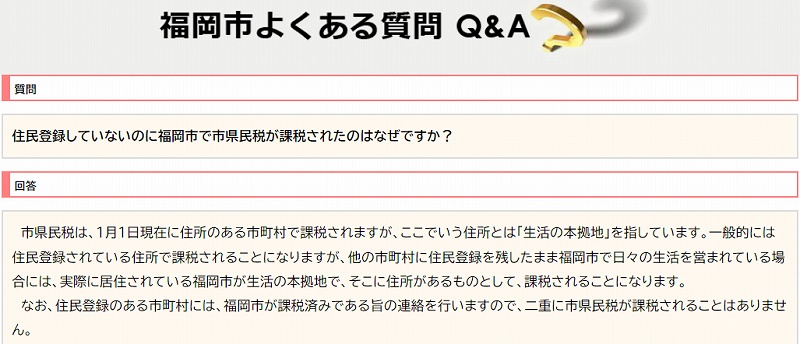

住民基本台帳に記載されていない人でも課税されることがある

住民票を移していない場合で、自治体に実際の住所が把握される理由

年末調整の際に記入する「給与所得者の扶養控除等(異動)申告書」という書類により実際に住んでいる住所を把握をされ、住民税の支払い先の市区町村が決まることとなります。

会社員やアルバイトが当該書類を記載後、会社(給与の支払者)を経由して税務署長及び市区町村長へ提出されることになっています。

例外:住民登録していない市で市県民税が課税される理由

単身赴任や社員寮・学生寮に住んでいる方などの場合は、住民登録地の市町村ではなく、勤務先の会社から居住地の自治体に給与支払報告書が送付されることで、実際に居住している市町村で住民税が課税されることがあります。

住民税が二重課税にならない仕組み

通常(住民票の住所と年末調整の住所が一致する)の場合

年末調整の書類に記載する住所が、住民登録の住所Xと一致する場合は以下のようになります。

(1) 従業員が、年末調整の書類「扶養控除申告書」に住民票の住所xを記入

(2) 会社が「扶養控除申告書」の住所Xを元に「給与支払報告書」を作成

(3) 会社は、住所xの管轄のX役所に「給与支払報告書」を提出(毎年1月末まで)

(4) X役所は「給与支払報告書」の所得から住民税を計算し、従業員に課税

住民票の住所Xではなく、居所Yを記載した場合

住民票が実家のままだったり、セカンドハウスに住んでいる場合で、年末調整の書類に記載する住所が、住民登録の住所Xと異なる場合は以下のようになります。

(1) 従業員が、年末調整の書類「扶養控除申告書」に居所であるセカンドハウスの住所Yを記入

(2) 会社が「扶養控除申告書」の住所Yを元に「給与支払報告書」を作成

(3) 会社は、住所Yの管轄のY役所に「給与支払報告書」を提出(毎年1月末まで)

(4) Y役所には、住所Yに従業員の住民登録がないにも関わらず、「給与支払報告書」が届き、従業員に住民登録地Xを照会

(5) Y役所は、住所Xの管轄のX役所に住民登録外課税をする旨を通知する。これにより、X役所からの二重課税を回避できる

(6) Y役所は「給与支払報告書」の所得から住民税を計算し、従業員に課税

コメント