住民票を移せば保育料は安くなるか

Q. 保育園の保育料は、世帯収入に連動していると聞きました。夫が単身赴任先に住民票を移し、妻と子供の世帯収入だけになることで、子供の保育料は安くなるのではないでしょうか。

A. 戸籍上の家族である場合、単身赴任で夫だけ住民票を移したり、別居をしていても、夫婦の収入は同一世帯収入扱いになりるため、保育料が減ることはありません。

保育料は市町村民税の納税額で決定される

保育園の保育料は、世帯所得に対する市町村民税(均等割、所得割)を合算した課税額で決まります。4~8月の保育料は前年度課税額、9月~翌3月分の保育料は当年度課税額をもとに算出されます。

しかしながら、自治体に世帯員全員の住所がない場合は、課税状況や収入が把握できないため、保育料算定できません。

そのため、保育園の入園や継続の手続きをする際には、世帯全員の確定申告書もしくは課税証明や源泉徴収票を提出することになっており、こちらで自治体は、世帯全員の住民税を把握し、夫婦が異なる自治体に居住し、住民税の納付先が異なっている場合も、保育料が算定できることになります。

保育料は父・母・生計の主宰者の課税額の合計で決まる

保育料を算定する際の課税額は、正確にはお子さんと同一世帯に属する世帯の父母及び「生計の主宰者」である方の課税額の合計によって決まることになります。

生計の主宰者とは

尚、「生計の主宰者」とは、以下の事項により総合的に判断します。

・お子さんを税法上の扶養親族としている

・お子さんを健康保険上扶養家族としている

具体的には、父母の収入が103万円以下の場合、同居している祖父母などが「生計の主宰者」と推定されることがあります。

保育料を決定する市民税額は何を見れば分かるか

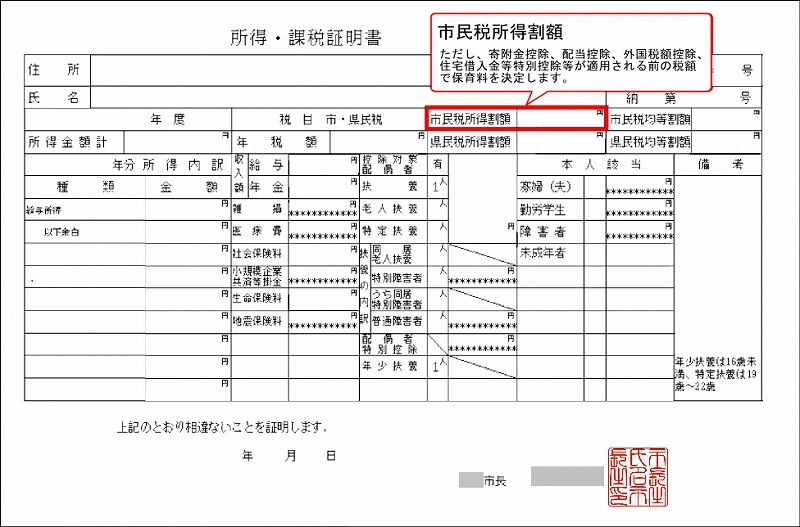

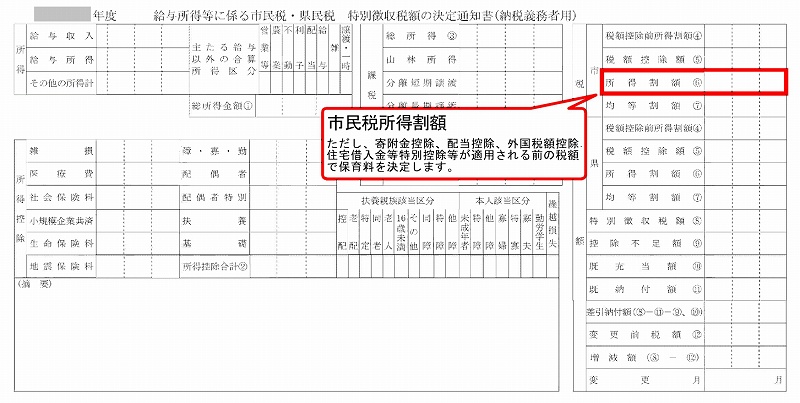

所得課税証明書、または市・県民税額決定通知書を参考にしてください。

所得課税証明書の事例

市・県民税額決定通知書の事例

住宅ローン控除前の課税額で計算を行う

保育園の保育料を計算する際の課税額には、次の控除は適用しません。これらの控除がある場合は、控除前の税額となります。

・住宅耐震改修特別控除

・特定増改築等住宅借入金特別控除

・住宅特定改修特別税額控除

・認定長期優良住宅新築等特別税額控除

・配当控除

・外国税控除

・寄附金控除(国又は地方公共団体等に対する寄附金)、

・電子証明書等特別控除

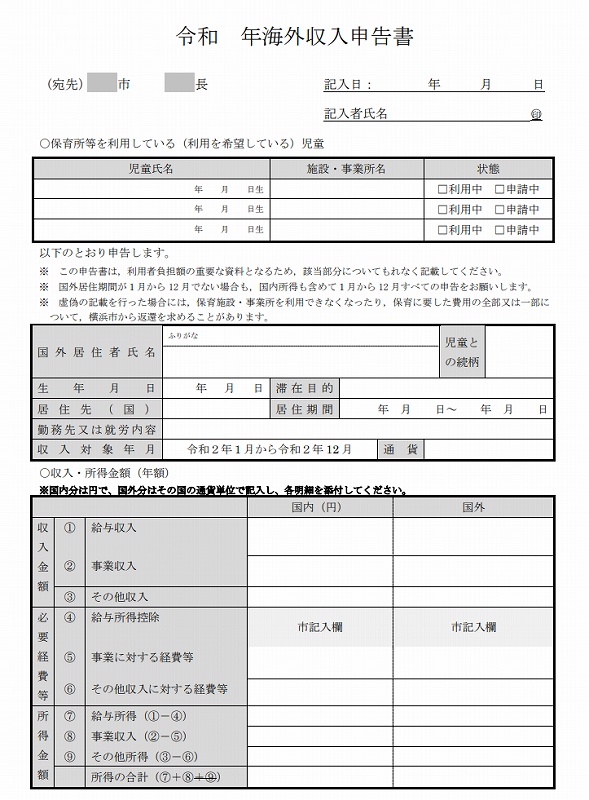

海外に単身赴任の場合

父(又は母)が海外に単身赴任していても、保護者の所得を合算して保育料を算定されるため、海外勤務による収入がわかるもの(海外収入申告書等)の提出が必要になります。

この場合、海外勤務手当・赴任手当なども収入に含まれるため、実質交通費で相殺されていても、見かけ上収入が増えてしまうため、手取りが少なくても、保育料を算出する計算上の収入は高くなってしまい、保育料も高く算出される場合が多いため、注意が必要です。

また、居住している自治体で住民税非課税世帯であっても、海外での収入も計算に入れるため、保育無償化の対象にはならないことがあるため、こちらも注意が必要です。

海外収入申告書の事例

単身赴任で世帯分離はできるのか

世帯分離とは

世帯分離とは、同じ住所に同居している家族(住民票に登録されている一つの世帯)を、同じ住所に住んだまま二つ以上の世帯に分けることを指します。

世帯分離で住民税を安くする

別居・同居に限らず、世帯分離をすることで、世帯合計の住民税が安くなるので、保育料も安くすることができます。

但し、夫婦で世帯分離が認められる場合は、家庭内暴力(DV)・家庭内別居状態・離婚協議中など、やむを得ない事情がある場合のみなります。そのため、一般的には夫婦で世帯分離は利用できないと考えてよいでしょう。

認可外保育の方が安くなることも

公立認可保育園、私立認可保育園、認定こども園等で保育料は変わりませんが、諸経費は各園で異なります。

高所得世帯の場合、自治体によっては認可外保育の方が安くなることもあるため、近場の認可外保育園の方が安かったと後悔しないように事前確認も必要です。