娘と孫は、親の扶養の対象になります。また「扶養」には、税法上の扶養控除、健康保険の扶養と2つあり、税法上の扶養から確認していきます。

孫や娘を税法上の扶養控除の対象にするには

まず、税法上の扶養控除とは、その年の12月31日時点で、納税者に以下の5つの条件をすべて満たす「控除対象扶養親族」がいた場合に、その「控除対象扶養親族」に応じて、一定の金額の「所得控除」を受けられる制度になります。

2011年以降、16歳未満の子どもに対して、児童手当(以前の名称「子ども手当」)が支給されることになり、児童手当の対象となる16歳未満の子どもは税法上の扶養控除を受けられる扶養親族ではなくなるよう改正されたため、16歳未満の子どもは「控除対象扶養親族」ではなくなりました。

また、他の方の扶養親族の適用を受けていないことも「控除対象扶養親族」に該当する条件になります(1人の方を2人以上の扶養控除の対象とはできません。)。

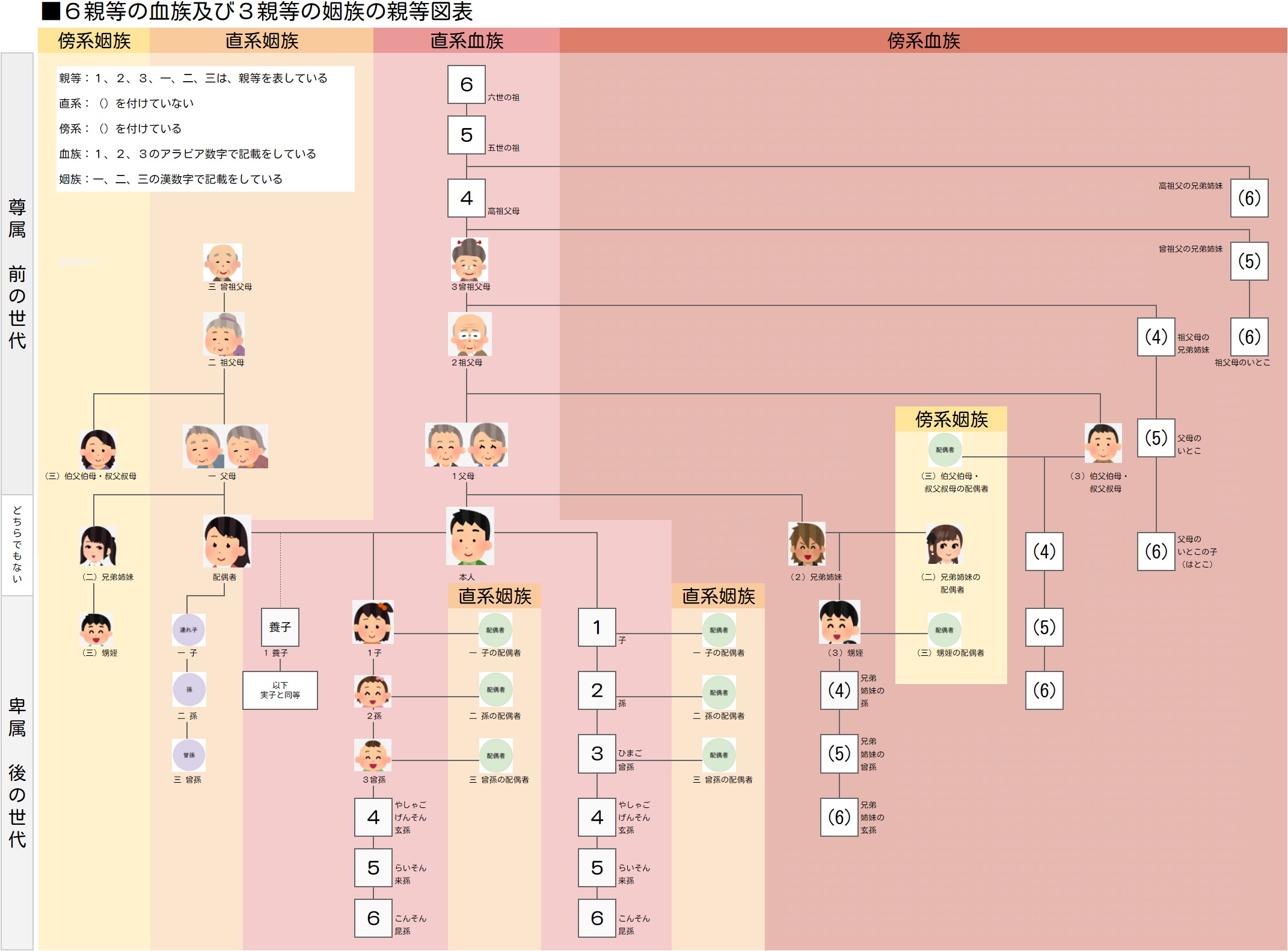

6親等内の血族・3親等内の姻族とは

6親等内の血族・3親等内の姻族についても、連れ子や養子が対象なのか、6親等とはどのような親戚まで対象となるのかわかりにくいため、図入りで解説致します。

6親等の血族及び3親等の姻族の親等図表

6親等の血族及び3親等の姻族の親等図表の拡大図はこちら PDFはこちら

納税者と生計を一にしている者とは

「生計を一にする」とは

「生計を一にする」について、国税庁のホームページに以下のように記載されています。

日常の生活の資を共にすることをいいます。

引用:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/03/order3/yogo/3-3_y03.htm

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、①生活費、学資金又は療養費などを常に送金しているときや、②日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

「生計を一にする」の具体事例

「生計を一にする」か否かの基本的な考え方は、①同居の有無は問わない、②同居の場合は生活の財源が一緒かどうか、③別居の場合は生活費等の送金しているかどうか、が「生計を一にする」か否かの判断基準となります。

「生計を一にする」に該当する具体例をいくつか示します。

扶養控除の適用に関する具体的な事例

同居中の父母娘孫の4人家族の場合

母親:所得金額 0万円

娘 :所得金額 600万円

孫 :所得金額 0万円

条件:全員同居をしており、それぞれが生計を一にする親族に該当

母親について

このケースでは、父親の所得金額が1000万円超で、配偶者控除・配偶者特別控除の適用ができず、父親の扶養親族に入れても所得税・住民税ともに安くならないですが、娘は所得金額による制限がないため、生計を一にする親族に該当する母親を扶養控除の適用とすることが可能になります。

子供(娘)について

娘の年間の合計所得金額が48万円以下(令和元年分以前は38万円以下。給与のみの場合は給与収入が103万円以下)であれば、父親の扶養控除の適用を受けれたのですが、給与収入が103万円を超えるのであれば、扶養控除の対象にはなりません。

孫について

また、孫も年齢によって、扶養控除の対象になるかとその金額が変わってきます。16歳未満であれば、父親・娘の両方とも扶養控除の適用ができないですが、16歳以上であれば父親・娘のいずれか片方の扶養控除の適用を受けることができます。その場合は所得の高い方の扶養控除の適用を受けたほうが削減される税額が大きくなります。

但し、娘の所得が住民税の非課税限度額に該当する所得であれば、孫を所得の低い娘の扶養とすることで、娘の住民税がゼロになり、結果的に得になる場合もあります。

所得税・住民税の扶養親族の控除額

孫や娘を社会保険上の扶養控除の対象にするには

社会保険上の扶養とは、家計の中で収入が多い方が加入する社会保険(健康保険・厚生年金)の被扶養者になることをいいます。

「家族」・「年齢」・「年収」で対象範囲が異なるため、その確認をしていきます。社会保険上の扶養制度の詳細解説はこちらをご参照ください。

社会保険上の扶養の「家族」と「年齢」の範囲

社会保険上の扶養の「家族」の範囲は、主に家計を支えている扶養者の配偶者とその扶養者の3親等内の親族になります。孫や娘に関しては、対象の条件を満たしています。

社会保険上の扶養の「年齢」の範囲は、0歳から75歳になります。75歳の誕生日を迎えた時点で自動的に後期高齢者医療保険制度に加入することになり、扶養の対象外となってしまいます。

また、16歳以上(義務教育修了後)~60歳未満(配偶者を除く)の方は、一般的に、就労可能な年齢にあり、被保険者の経済的支援がなくても自立して生活できるとされているため、扶養に入るために就労できない状態にあることを書類提出で証明し、被保険者が生活費のほとんどを援助しなくてはならない状態にあることを申告することが必要になります。

おそらく、孫と娘であれば通常この条件を満たしています。

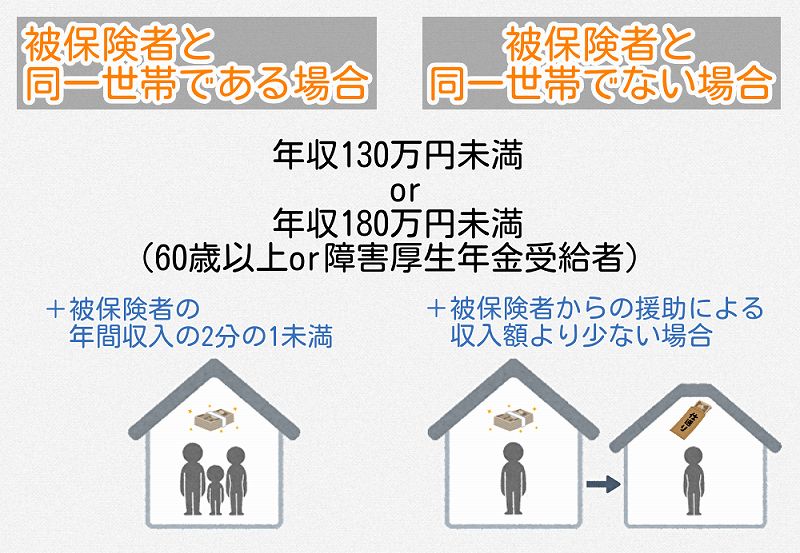

社会保険上の扶養の「年収」の範囲

年収が130万円以上になると、扶養に入ることが認められません。また、同一世帯であるかないかで、基準が違ってきますので、扶養にどうしても入れたいのであれば、同居をすることで扶養の対象とすることが可能になる場合があります。

被保険者と同一世帯の場合は、年収が130万円未満であり、なおかつ「被保険者の年収の2分の1未満」であることが被扶養者の収入要件となります。

被保険者と同一世帯でない場合は、年収が130万円未満であり、「被保険者からの援助による収入額より少ないこと」が被保険者の要件となります。

考慮すべき事項として、娘の元夫から養育費を受け取っている場合、その金額は娘の収入とみなされて基準収入額を超過する場合は、扶養認定がされない可能性があるため注意が必要です。

また、税法上の所得の計算上、養育費は所得の一種ですが、所得税のかからない「非課税所得」、所得税法9条1項15号の後段「扶養義務者相互間において扶養義務を履行するため給付される金品」に当たるため、養育費は、健康保険の扶養に該当するかについては考慮事項ですが、税法上の扶養控除に該当するかについてはほとんどのケースで考慮しなくてもよいことになります。