保険組合により対応が異なる

扶養の認定対象者の判断に関しては、法令でこの方法でなければならないと定められた規定があるわけではなく、扶養する方が所属する健康保険組合/協会健保で基準が全く異なるため、会社や健康保険組合に問い合わせることが最善と思われます。

全く基準が異なる中でも、3つのパターンがあるため、ご紹介いたします。

(1)青色申告控除前の所得で判断するケース

青色申告控除前の「所得(=収入-経費)」で判断され、今後12ヶ月間の自営業の利益見込み額が130万円未満で、扶養する方の収入の半分未満であれば、扶養対象と判断する基準になります。一番良心的ですが、この方式を取っている組合は非常に少ない割合となります。

(2)必要経費が一部しか認められないケース

自営業者の被扶養者認定上の収入を、健康保険組合が独自で考える「総収入から社会通念上その収入を得るために必要不可欠な直接的な経費を控除した額」で判断するケースになります。収入から控除できる必要経費が健康保険組合ごとに異なることとなります。

なお、ここでいう直接的な経費とは被扶養者認定上の経費であって、所得税法上認められている経費とは異なっています。更にこの経費に関しては、組合ごとに容認する経費の基準が異なっておりますが、一般的に認められている経費は主に「原材料費、売上原価(仕入等)、水道光熱費、地代家賃、修繕費など」となっており、旅費交通費、通信費、人件費などの給与賃金に関しては、業種によって認否認があったり、組合によって見解が異なることが多いため、加入したい組合の制度を直接加入することが望ましいと思われます。

質問のケースの場合は、被扶養者認定上認められる経費の原材料費、売上原価(仕入等)、水道光熱費、地代家賃、修繕費を差し引いて計算した結果が、被扶養者の認定限度額の130万円以上となった場合は、被扶養者として認定できないこととなり、130万円未満となれば、被扶養者として認定されることになります。

自営業者(個人事業主)とは

クボタ健康保険組合 https://www.kenpo.gr.jp/kubota/contents/sinsei/jiei_nintei.html

●生活をするために自分で事業を経営することを選択した者

●社会通念上、経済的に自立した存在であり、事業の結果全てに責任を負う者

従って、事業経営者であるのに被保険者の支援がなければ生活ができないという場合は、事業内容や収入状況を十分に確認する必要があります。経営状態の悪化など、収入減少が一時的である場合は被扶養者として認められません。一時的ではなく、継続して被保険者の収入により生活の大半を維持されている方が認定対象となります。

自営業の収入とは、確定申告における所得金額ではなく、事業で得た売上金額から売上原価と直接的必要経費(その費用なしには事業が成り立たない最小限の経費)を差し引いたものです。税法上の経費やクボタ健保が直接的必要経費として認められないと判断したものを差し引くことはできません。

自営業の方においては、経済的に自立した存在であり、他の者からの収入ではなく、自己の責任と権限のもとで収入を得ることを選択した方ですので、基本的には、ご自身で国民健康保険に加入して下さい。

事業コストの支払いより、身近で重要な自分自身の健康保険の加入ができないということは、社会的通念からみて不合理であると考えられます。しかし、実際の事業内容が、稼ぎ儲けるためというよりは、家督を相続し、細々と営んでいる方や、極めて零細な規模の事業を営んでいる方は、被扶養者として認定対象者であるとみなします。

デンソー健康保険組合 https://www.denso-kenpo.or.jp/outline_index/family_a/family_self

被扶養者になれる条件

以下①~③すべて満たしていること

①家督を相続し細々と営んでいる方、または、極めて零細な規模の事業を営んでいる方。

②従業員を雇っていないこと、または、雇っていても人件費(給料賃金)が、総額130万円未満であること。

③営業収入(総収入)から、事業運営に絶対必要な経費のみを引いた残額が、130万円未満(60歳上の方は180万円未満)であること。

★健康保険における、自営業者の収入については『総収入から「直接的必要経費」を差し引いた額』となっております。直接的必要経費とは、「生産活動に要する原材料費等の費用」のことです(具体的には、ケーキ屋さんの小麦粉、卵等)。

リクルート健康保険組合 http://kempo.recruit.co.jp/member/outline/family_a.html

(3)自営業者が扶養されることを一切認めないケース

自営業者は事業の売上や必要経費、経営状態などを含めてその事業の結果すべてに責任を負い、自ら生計を維持するものという健康保険組合独自の考えから、所得が130万円未満で合っても、自営業者は被扶養者として認めない方針があります。

★自営業者について

オリックスグループ健康保険組合 https://www.ogkenpo.or.jp/member/outline/files/fuyoukijun.pdf

自営業者は被扶養者として認められません。

自営業者は事業の売上や必要経費、経営状態などを含めてその事業の結果すべてに責任を負い、自ら生計を維持するものと考えます。

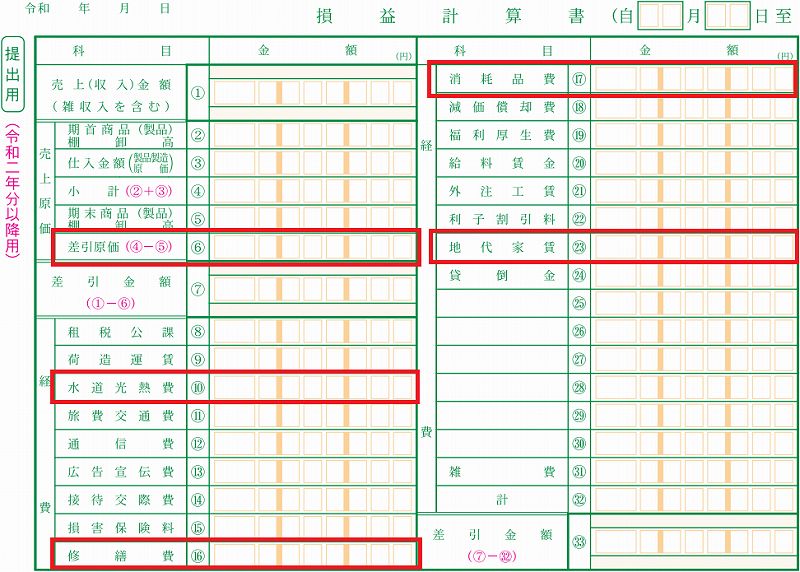

損益計算書内の扶養の計算のための必要経費について

赤で囲っている部分は容認されることが多い経費になります。特に給与賃金を必要経費と認めていない組合も多く、この場合は確定申告では、130万円未満となっていても、従業員の給与賃金を含まない場合は、130万円以上となってしまい、扶養対象外になってしまうことが多々あります。